Mieszkanie w Polsce jako inwestycja: lokujemy pieniądze z Norwegii

Jak zainwestować pieniądze, aby zapewnić sobie pewną przyszłość? Czy mieszkając w Norwegii, powinniśmy inwestować w Polsce? Sprawdzamy sytuację na naszym rynku mieszkaniowym oraz podpowiadamy, jak uzyskać potrzebne środki.

Zakup nieruchomości w Polsce może okazać się dobrą inwestycją.

fotolia.com - royalty free

Osoby mieszkające w Norwegii, które chcą zabezpieczyć swoją przyszłość i zainwestować pieniądze, mają wiele możliwości – jedną z nich jest zakup mieszkania w Polsce i przeznaczenie go na wynajem. Tej formie ulokowania pieniędzy sprzyjają obecne warunki na rynku mieszkaniowym oraz rosnące możliwości i udogodnienia, które oferuje się wynajmującym. Dzięki własnym oszczędnościom i środkom, które możemy uzyskać w ramach kredytu konsumenckiego, możliwość zapewnienia sobie dodatkowego dochodu jest jak najbardziej realna.

Inwestycja, która się opłaca

Jak pokazują badania rynku nieruchomości prowadzone przez Narodowy Bank Polski, zakup oraz wynajem mieszkania w Polsce jest obecnie korzystną formą inwestowania pieniędzy. Każdy, kto posiada dużą ilość gotówki lub planuje wziąć kredyt, powinien więc rozważyć również taką formę ulokowania swoich funduszy. Jak tłumaczy Marcin Jańczuk, analityk rynku nieruchomości z firmy Metrohouse, inwestycje mieszkaniowe są obecnie bardzo opłacalne:

„Dlaczego rynek mieszkaniowy? Nadal można tu zarobić wielokrotność oprocentowania możliwego do uzyskania na depozytach bankowych. Wiele zależy od ceny zakupu mieszkania, ale realne jest osiągnięcie rentowności 5-5,5 proc. w skali roku. Profesjonaliści, którzy stale monitorują rynek, odnotowują nawet wyższe stopy zwrotu”.

„Dlaczego rynek mieszkaniowy? Nadal można tu zarobić wielokrotność oprocentowania możliwego do uzyskania na depozytach bankowych. Wiele zależy od ceny zakupu mieszkania, ale realne jest osiągnięcie rentowności 5-5,5 proc. w skali roku. Profesjonaliści, którzy stale monitorują rynek, odnotowują nawet wyższe stopy zwrotu”.

Jest w czym wybierać

Atrakcyjność inwestowania w mieszkania zwiększa fakt, że polski rynek mieszkaniowy ma się ostatnio bardzo dobrze. Na terenie całego kraju budują się nowe osiedla, a deweloperzy dążą do jak największej konkurencyjności swoich inwestycji.

Obecnie mieszkania w naszym kraju buduje się rekordowo szybko. Według danych GUS, w styczniu 2017 r. oddano do użytkowania o 12,5 proc. więcej mieszkań niż w styczniu roku 2016 r., kiedy to również odnotowano wzrost w stosunku do roku poprzedniego. Deweloperzy uzyskali w styczniu pozwolenie na budowę aż 8020 mieszkań, co stanowi wzrost o niemal 70 proc. w stosunku do roku poprzedniego.

Jak czytamy na stronie reas.pl, rok 2016 był rekordowym jeśli chodzi o sprzedaż mieszkań, a liczba transakcji sięgnęła 62 tysięcy. Takie wyniki mogą wróżyć, że tendencja do budowania dużej liczby mieszkań w Polsce się utrzyma.

Dobrą wiadomością jest również fakt, że początek roku charakteryzowały obniżki cen mieszkań na polskim rynku. Według danych opublikowanych w raporcie Metrohouse oraz Expandera na luty 2017, w większości dużych miast Polski, ceny mieszkań za m kw. uległy obniżeniu. Wyjątek stanowią Warszawa oraz Gdańsk.

Obecnie mieszkania w naszym kraju buduje się rekordowo szybko. Według danych GUS, w styczniu 2017 r. oddano do użytkowania o 12,5 proc. więcej mieszkań niż w styczniu roku 2016 r., kiedy to również odnotowano wzrost w stosunku do roku poprzedniego. Deweloperzy uzyskali w styczniu pozwolenie na budowę aż 8020 mieszkań, co stanowi wzrost o niemal 70 proc. w stosunku do roku poprzedniego.

Jak czytamy na stronie reas.pl, rok 2016 był rekordowym jeśli chodzi o sprzedaż mieszkań, a liczba transakcji sięgnęła 62 tysięcy. Takie wyniki mogą wróżyć, że tendencja do budowania dużej liczby mieszkań w Polsce się utrzyma.

Dobrą wiadomością jest również fakt, że początek roku charakteryzowały obniżki cen mieszkań na polskim rynku. Według danych opublikowanych w raporcie Metrohouse oraz Expandera na luty 2017, w większości dużych miast Polski, ceny mieszkań za m kw. uległy obniżeniu. Wyjątek stanowią Warszawa oraz Gdańsk.

Na weekend?

Kupując mieszkanie, które chcemy przeznaczyć na wynajem, warto zdawać sobie sprawę z wielu możliwości, jakie przed nami otwiera. Obecnie coraz popularniejsze staje się wynajmowanie mieszkań czy apartamentów na doby. Taka forma wynajmu jest popularna zwłaszcza w miastach odwiedzanych przez turystów, co potwierdza Marcin Jańczuk:

„Zwykle największym zainteresowaniem darzą [klienci – przyp. red.] największe polskie miasta lub rejony atrakcyjne pod względem turystycznym. Oprócz wynajmu długoterminowego zapytania dotyczą możliwości zakupu mieszkań, które można wynajmować np. turystom na krótsze wyjazdy – weekendy, pobyty tygodniowe”.

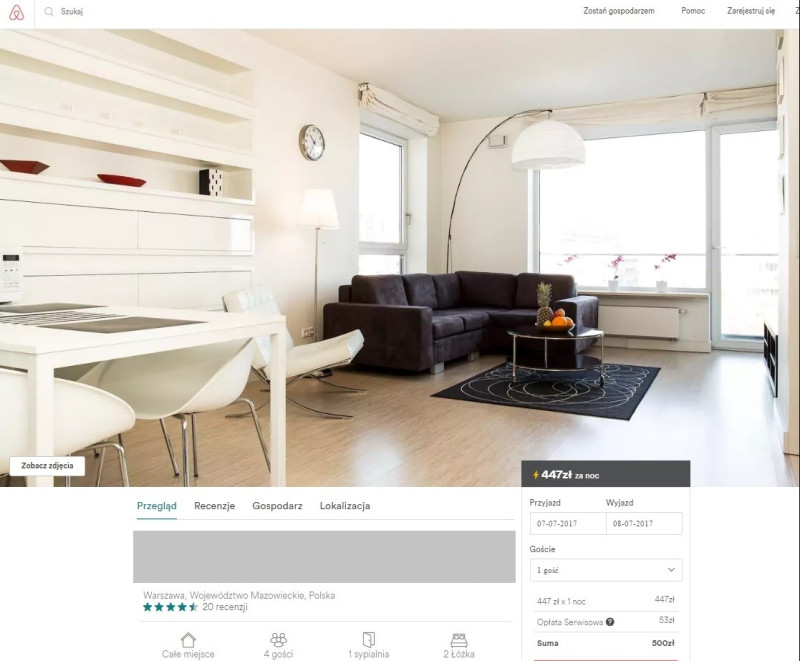

Ile można zarobić na wynajmie krótkoterminowym? Najwyższe ceny dotyczą miast najbardziej atrakcyjnych turystycznie. Przykładowo:

Apartament 2-pokojowy w Warszawie możemy wynająć nawet za 447 zł za dobę.

„Zwykle największym zainteresowaniem darzą [klienci – przyp. red.] największe polskie miasta lub rejony atrakcyjne pod względem turystycznym. Oprócz wynajmu długoterminowego zapytania dotyczą możliwości zakupu mieszkań, które można wynajmować np. turystom na krótsze wyjazdy – weekendy, pobyty tygodniowe”.

Ile można zarobić na wynajmie krótkoterminowym? Najwyższe ceny dotyczą miast najbardziej atrakcyjnych turystycznie. Przykładowo:

Apartament 2-pokojowy w Warszawie możemy wynająć nawet za 447 zł za dobę.

ScreenshotŹródło: https://www.airbnb.pl/

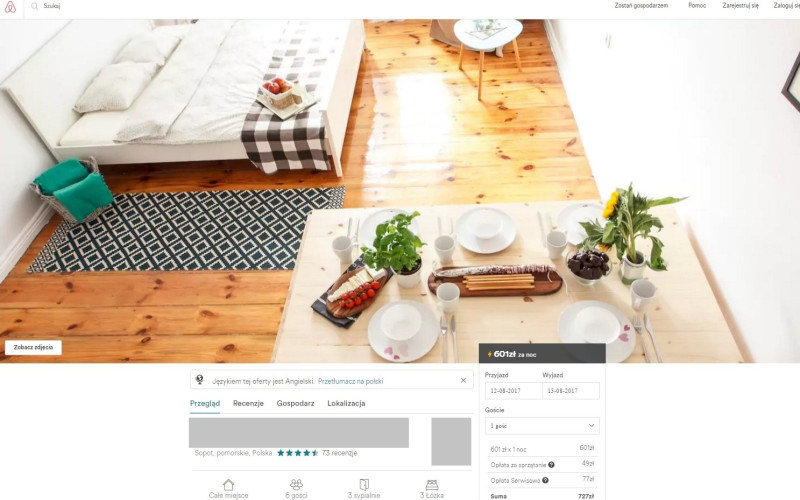

3-pokojowe mieszkanie w Sopocie może przynieść nam ok. 600 zł za noc.

ScreenshotŹródło: https://www.airbnb.pl/

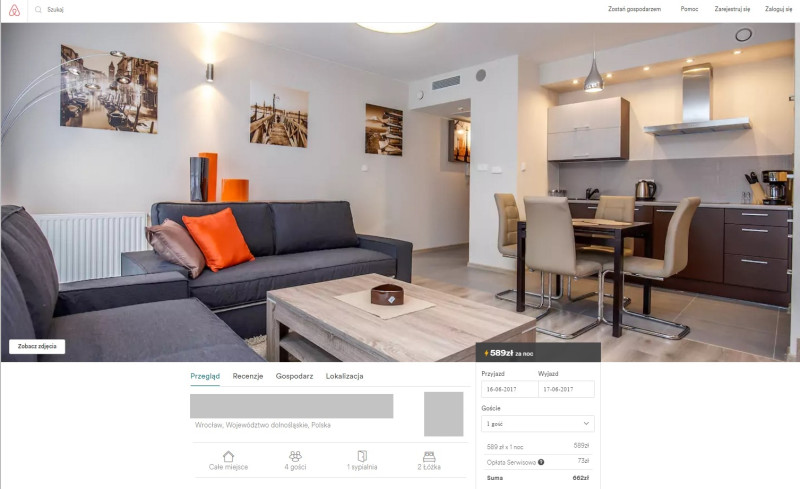

Mieszkanie z jedną sypialnią we Wrocławiu może kosztować nawet 589 zł za noc.

Screenshothttps://www.airbnb.pl/

Podane oferty to oczywiście tylko przykłady, które mają pokazać, że taka forma wynajmu rzeczywiście jest opłacalna i coraz bardziej popularna. Ceny wynajmu na doby są bardzo zróżnicowane – zależą od lokalizacji mieszkania, jego standardu oraz wielkości.

A może na dłużej?

Wynajmować mieszkanie można również długoterminowo. To bezpieczniejsza i wygodniejsza opcja – nie trzeba poświęcać tyle uwagi samemu lokalowi oraz wynajmującym. Często jednak jest również mniej opłacalną niż wynajem na doby.

Według raportu portalu Bankier.pl, ceny wynajmu mieszkań na polskim rynku mogą bardzo się od siebie różnić w zależności od lokalizacji. I tak przykładowo za mieszkanie o metrażu między 38 a 60 m kw. w Bydgoszczy zapłacimy średnio 1442 zł, w Poznaniu 1785 zł, a w Warszawie 2941 zł.

Według raportu portalu Bankier.pl, ceny wynajmu mieszkań na polskim rynku mogą bardzo się od siebie różnić w zależności od lokalizacji. I tak przykładowo za mieszkanie o metrażu między 38 a 60 m kw. w Bydgoszczy zapłacimy średnio 1442 zł, w Poznaniu 1785 zł, a w Warszawie 2941 zł.

| Miasto | 0-38 m2 | 38-60 m2 | 60-90 m2 |

|---|---|---|---|

| Kraków | 1 508,00 zł | 2 002,00 zł | 2 857,00 zł |

| Katowice | 1 269,00 zł | 1 851,00 zł | 2 453,00 zł |

| Lublin | 1 356,00 zł | 1 788,00 zł | 2 287,00 zł |

| Wrocław | 1 725,00 zł | 2 349,00 zł | 2 983,00 zł |

| Łódź | 984,00 zł | 1 526,00 zł | 2 257,00 zł |

| Warszawa | 2 150,00 zł | 2 919,00 zł | 4 226,00 zł |

| Poznań | 1 175,00 zł | 1 763,00 zł | 2 352,00 zł |

| Gdańsk | 1 512,00 zł | 2 203,00 zł | 2 988,00 zł |

| Szczecin | 1 194,00 zł | 1 588,00 zł | 2 174,00 zł |

Źródło: Bankier.pl

Średnie ceny nie oznaczają jednak, że na wynajmie długoterminowym nie możemy zarobić dużo więcej. W przypadku nowych inwestycji o wysokim standardzie, koszt miesięcznego wynajmu może wzrosnąć nawet dwukrotnie.

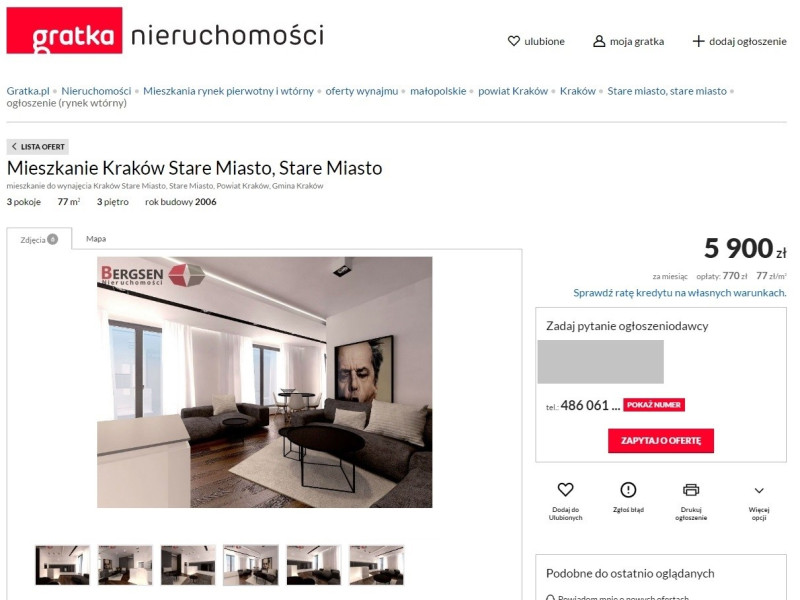

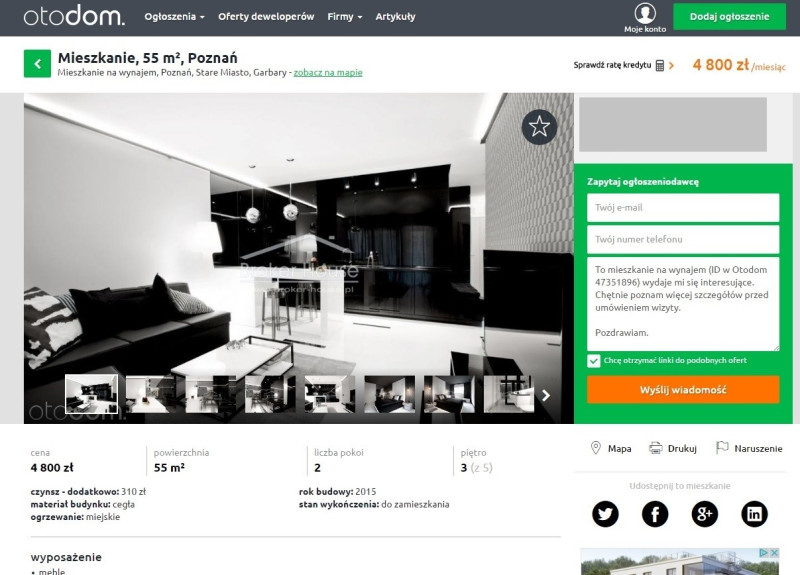

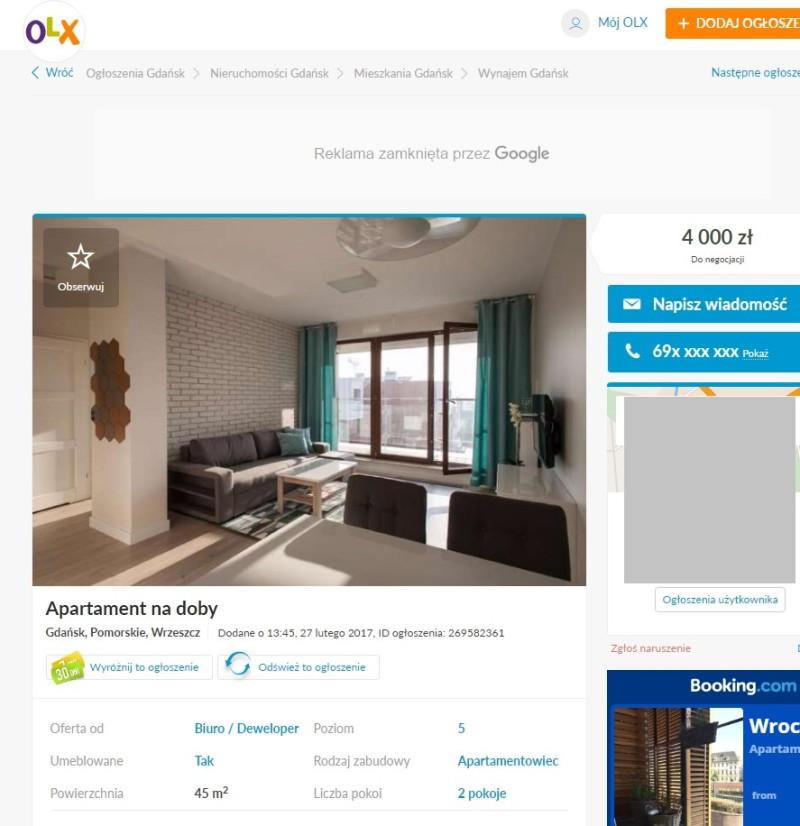

Przykłady? Mieszkanie trzypokojowe w Krakowie może przynieść dochód równy nawet 5 900 zł miesięcznie (opłaty eksploatacyjne oraz czynsz nie są bowiem wliczone w tę kwotę), w Poznaniu 4 800 zł to cena za elegancki 2-pokojowy apartament, a w Gdańsku wymagający najemca za miesiąc w 2-pokojowym mieszkaniu w centrum jest w stanie zapłacić 4 000 zł.

Przykłady? Mieszkanie trzypokojowe w Krakowie może przynieść dochód równy nawet 5 900 zł miesięcznie (opłaty eksploatacyjne oraz czynsz nie są bowiem wliczone w tę kwotę), w Poznaniu 4 800 zł to cena za elegancki 2-pokojowy apartament, a w Gdańsku wymagający najemca za miesiąc w 2-pokojowym mieszkaniu w centrum jest w stanie zapłacić 4 000 zł.

ScreenshotŹródło: http://dom.gratka.pl/

ScreenshotŹródło: https://www.otodom.pl/

ScreenshotŹródło: https://www.olx.pl/

Tylko skąd wziąć na to pieniądze?

Środki finansowe potrzebne na zakup nieruchomości w Polsce można uzyskać m.in. dzięki możliwości wzięcia kredytu konsumenckiego Justyna Muszyńska, doradca kredytowy Multinor finans Polacy rzeczywiście korzystają z tej opcji:

„Klient chciał wziąć kredyt, aby dołożyć do kupna mieszkania pod wynajem w Polsce, w którym na starość mógłby zamieszkać. Brakowało mu 150 000 koron – otrzymał pożyczkę. Po miesiącu ponownie skontaktował się z nami, ponieważ potrzebował jeszcze 70 000 koron i ponownie otrzymał pożyczkę”.

Jak mówi Justyna Muszyńska, takich przykładów jest wiele. Polacy mogą bowiem wziąć kredyt konsumencki nawet na 500 000 koron i przeznaczyć go właśnie na zakup lub dofinansowanie zakupu mieszkania w Polsce.

„Klient chciał wziąć kredyt, aby dołożyć do kupna mieszkania pod wynajem w Polsce, w którym na starość mógłby zamieszkać. Brakowało mu 150 000 koron – otrzymał pożyczkę. Po miesiącu ponownie skontaktował się z nami, ponieważ potrzebował jeszcze 70 000 koron i ponownie otrzymał pożyczkę”.

Jak mówi Justyna Muszyńska, takich przykładów jest wiele. Polacy mogą bowiem wziąć kredyt konsumencki nawet na 500 000 koron i przeznaczyć go właśnie na zakup lub dofinansowanie zakupu mieszkania w Polsce.

Konsumencki w Norwegii czy hipoteczny w Polsce?

Kredyt konsumencki w Norwegii jest pod wieloma względami wygodniejszą opcją niż zaciągnięcie kredytu hipotecznego w Polsce. Jak tłumaczy Kamila Kochańska, kierownik oddziału Open Direct, osoby mieszkające i zatrudnione w Norwegii, które chcą zaciągnąć kredyt hipoteczny w Polsce, musiałyby zdecydować się na kredyt walutowy w koronach, a taką możliwość oferuje obecnie tylko jeden polski bank.

Choć procedura wnioskowania o taki rodzaj kredytu hipotecznego wygląda podobnie jak w przypadku osób mieszkających i pracujących w Polsce, wiąże się ona z kilkoma dodatkowymi czynnościami, które mogą skomplikować cały proces. Osoba zatrudniona w Norwegii, która bierze kredyt walutowy w polskim banku, musi się liczyć z koniecznością dostarczenia tłumaczeń przysięgłych części dokumentów dochodowych, takich jak umowa o pracę czy wyciągi z kont bankowych. To także konieczność przynajmniej dwóch wizyt w kraju, co wiąże się z poświęceniem wolnego czasu oraz dodatkowych funduszy.

Kredyt hipoteczny w Polsce niesie ze sobą pewne ograniczenia pod względem wkładu własnego i okresu kredytowania. W przypadku osób posiadających 40 proc. wkładu własnego kredyt udzielany jest na 20 lat, przy 30 proc. wkładu – na 15 lat. Osoby zatrudnione w Polsce mogą natomiast wnioskować o rozłożenie kredytu nawet na 30 lat spłaty.

Jak tłumaczy Agnieszka Kubicka, doradca kredytowy MultiNOR, kredyt konsumencki w Norwegii uzyskuje się w krótszym czasie niż hipoteczny w Polsce, a w przypadku zakupu mieszkania termin często okazuje się najważniejszy:

„Kredyt konsumencki w Norwegii załatwia się bardzo szybko, natomiast na kredyt hipoteczny w Polsce trzeba trochę poczekać ze względu na ilość potrzebnych dokumentów i czas działania banków. Klienci często znajdują dobrą ofertę na mieszkanie i pieniądze są im potrzebne jak najszybciej”.

Tak było w przypadku jednej z klientek, która na załatwienie formalności związanych z zakupem nowego mieszkania miała jedynie tydzień. Po tym terminie mieszkanie by przepadło.

„W tak krótkim czasie o załatwieniu kredytu hipotecznego w Polsce można jedynie pomarzyć.” – mówi Agnieszka Kubicka.

Choć procedura wnioskowania o taki rodzaj kredytu hipotecznego wygląda podobnie jak w przypadku osób mieszkających i pracujących w Polsce, wiąże się ona z kilkoma dodatkowymi czynnościami, które mogą skomplikować cały proces. Osoba zatrudniona w Norwegii, która bierze kredyt walutowy w polskim banku, musi się liczyć z koniecznością dostarczenia tłumaczeń przysięgłych części dokumentów dochodowych, takich jak umowa o pracę czy wyciągi z kont bankowych. To także konieczność przynajmniej dwóch wizyt w kraju, co wiąże się z poświęceniem wolnego czasu oraz dodatkowych funduszy.

Kredyt hipoteczny w Polsce niesie ze sobą pewne ograniczenia pod względem wkładu własnego i okresu kredytowania. W przypadku osób posiadających 40 proc. wkładu własnego kredyt udzielany jest na 20 lat, przy 30 proc. wkładu – na 15 lat. Osoby zatrudnione w Polsce mogą natomiast wnioskować o rozłożenie kredytu nawet na 30 lat spłaty.

Jak tłumaczy Agnieszka Kubicka, doradca kredytowy MultiNOR, kredyt konsumencki w Norwegii uzyskuje się w krótszym czasie niż hipoteczny w Polsce, a w przypadku zakupu mieszkania termin często okazuje się najważniejszy:

„Kredyt konsumencki w Norwegii załatwia się bardzo szybko, natomiast na kredyt hipoteczny w Polsce trzeba trochę poczekać ze względu na ilość potrzebnych dokumentów i czas działania banków. Klienci często znajdują dobrą ofertę na mieszkanie i pieniądze są im potrzebne jak najszybciej”.

Tak było w przypadku jednej z klientek, która na załatwienie formalności związanych z zakupem nowego mieszkania miała jedynie tydzień. Po tym terminie mieszkanie by przepadło.

„W tak krótkim czasie o załatwieniu kredytu hipotecznego w Polsce można jedynie pomarzyć.” – mówi Agnieszka Kubicka.

Mieszkać w jednym kraju, wynajmować w drugim? Żaden problem

Wynajem mieszkania wiąże się z wieloma obowiązkami: spotkaniami z potencjalnymi najemcami, przekazywaniem kluczy, dbaniem o dobry stan i porządek lokalu. Jak temu podołać, mieszkając w Norwegii?

Na rynku istnieje wiele firm, które zajmują się zarządzaniem najmem i odciążają właścicieli mieszkań ze wszystkich związanych z tym obowiązków. Jest to oczywiście dodatkowy wydatek, daje nam jednak większą pewność przychodów, zwiększa nasze poczucie bezpieczeństwa i zdejmuje z naszych barków wiele obowiązków niemożliwych do wykonania z zagranicy. Ostatecznie takie rozwiązanie się opłaca, ponieważ niweluje koszty związane np. z dojazdami z Norwegii.

Na rynku istnieje wiele firm, które zajmują się zarządzaniem najmem i odciążają właścicieli mieszkań ze wszystkich związanych z tym obowiązków. Jest to oczywiście dodatkowy wydatek, daje nam jednak większą pewność przychodów, zwiększa nasze poczucie bezpieczeństwa i zdejmuje z naszych barków wiele obowiązków niemożliwych do wykonania z zagranicy. Ostatecznie takie rozwiązanie się opłaca, ponieważ niweluje koszty związane np. z dojazdami z Norwegii.

W Norwegii się nie opłaca

O kryzysie na norweskim rynku nieruchomości pisaliśmy już kilka miesięcy temu. Co wpływa na trudną sytuację mieszkaniową? Przede wszystkim rosnące zapotrzebowanie na mieszkania, których jest po prostu za mało. A te, które są dostępne dla kupujących, są... coraz droższe. Jak pisze norweski dziennik Dagbladet: „Co miesiąc otrzymujemy raport o wzroście cen mieszkań od Eiendom Norge. Co miesiąc liczby są niepokojące. Ceny rosną i rosną, i rosną, poza jakąkolwiek kontrolą, daleko powyżej wzrostu płac”. Nabycie lokalu na wynajem w Norwegii wiąże się więc z dużo większymi kosztami niż w Polsce.

Sami Norwegowie zamiast wynajmować, wolą kupować własne mieszkania. Według Aftenposten 84 proc. Norwegów mieszka w domu lub mieszkaniu, którego są właścicielami.

Sami Norwegowie zamiast wynajmować, wolą kupować własne mieszkania. Według Aftenposten 84 proc. Norwegów mieszka w domu lub mieszkaniu, którego są właścicielami.

Dodatkowy dochód, bezpieczna emerytura

Jakie korzyści, poza dodatkowym dochodem, gwarantuje nam zakup mieszkania na wynajem?

Dzięki stałym korzyściom finansowym inwestycja przyniesie nam środki, które można wykorzystywać na bieżąco lub odkładać z myślą np. o emeryturze.

Kolejną dobrą stroną posiadania nieruchomości w Polsce jest większe bezpieczeństwo. Jeżeli w przyszłości zdecydujemy się na powrót do kraju, będzie na nas czekało własne mieszkanie, a problem z poszukiwaniami nowego lokum sam się rozwiąże.

Sprawdź, jak otrzymać kredyt w Norwegii!

Dzięki stałym korzyściom finansowym inwestycja przyniesie nam środki, które można wykorzystywać na bieżąco lub odkładać z myślą np. o emeryturze.

Kolejną dobrą stroną posiadania nieruchomości w Polsce jest większe bezpieczeństwo. Jeżeli w przyszłości zdecydujemy się na powrót do kraju, będzie na nas czekało własne mieszkanie, a problem z poszukiwaniami nowego lokum sam się rozwiąże.

Sprawdź, jak otrzymać kredyt w Norwegii!

{module: art_loan}

Jak oceniasz ten artykuł?

Dodaj komentarz

0 / 300

Wyślij

14-09-2018 01:12

14-09-2017 21:05

26

0

Zgłoś

19-08-2017 11:44

6

0

Zgłoś